Spätestens am Dienstag dieser Woche ist klar geworden, dass Washington seine Gangart im Handelskrieg mit China zu verschärfen gedenkt. Denn die Trump-Administration teilte mit, in Erwägung zu ziehen, womöglich zusätzlich zu verabschiedende US-Zölle auf China-Importe in Höhe von $200 Milliarden nicht mit 10%, sondern gar mit 25% zu tarifieren.

Ist der Auseinandersetzung mit einem schwachen Dollar beizukommen?

Worin könnte die Begründung für diesen Sinneswandel liegen? Eine Antwort auf diese Frage gab Trump vor drei Wochen im Rahmen eines CNBC-Interviews höchst persönlich. Danach beobachte er (Trump) nicht nur die Entwicklung des Handelsdefizits der USA mit China sehr genau, sondern lege sein Augenmerk zudem auch auf die Währungsentwicklung.

Laut Trumps damaligen Aussagen sinke der chinesische Yuan gerade „wie ein Stein“, was Grund zu der Annahme gäbe, dass sich der Handelskrieg sukzessive in einen Währungskrieg verwandele. Gleichzeitig rief Trump die Fed dazu auf, von einer anhaltenden Anhebung der Zinsen in den USA abzusehen, um den US-Dollar gegenüber anderen Fiat-Währungen nicht noch höher zu pushen.

Doch einmal ehrlich, falls Trump und Washington China den Stecker ziehen wollten, wäre genau dies das Mittel der ersten Wahl: Zinserhöhungen in den USA! Unter Bezugnahme auf das Wall Street Journal, spielten auch noch manch andere Gründen bei den Überlegungen der Trump-Regierung zu einer vermeintlichen Zolltarifanhebung gegenüber China-Importen eine tragende Rolle.

Qualcomm und Ausgleich des gesunkenen Yuan-Außenwerts

So sei man im Weißen Haus ebenfalls darüber verärgert, dass Peking der angedachten Fusion zwischen dem in den USA ansässigen Unternehmen Qualcomm und dem niederländischen Chip-Hersteller NXP Semiconductors nicht seinen Segen erteilt habe. Beide Unternehmen sahen sich daraufhin gezwungen, einen für Qualcomm vorteilhaften Deal ad acta zu legen.

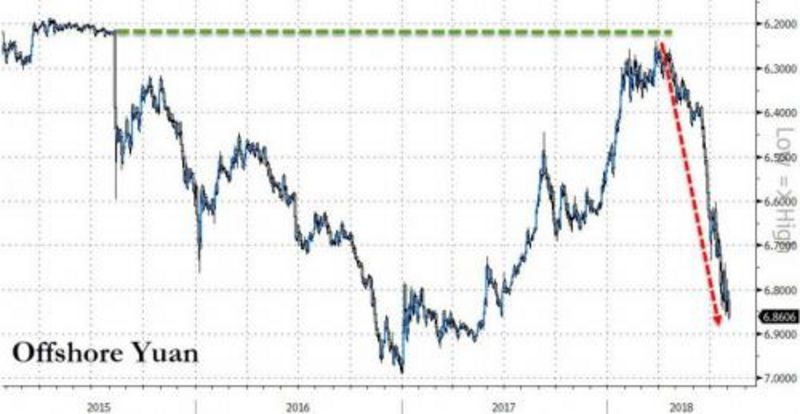

Weiter berichtete das WSJ, dass „US-Industrieoffizielle, die potenzielle Zolltariferhöhungen in den USA mit Vertretern des Weißen Hauses diskutiert haben“, einen noch weit wichtigeren Grund in einer Kompensation für den rund 7%igen Rückgang des Yuan-Außenwerts im Verlauf der letzten beiden Monate ausmachen.

Ein hochrangiger US-Regierungsoffizieller beschrieb die Lage wie folgt: „Es ist wichtig, dass Staatsregierungen von Währungsabwertungen aus Gründen einer potenziellen Erzielung von Wettbewerbsvorteilen absehen.“ Worte dieser Art werfen ihre dunklen Schatten voraus.

Denn sollte der nächste im Monat Oktober zur Veröffentlichung anstehende Halbjahresbericht des US-Finanzministeriums China offiziell als „Währungsmanipulator“ brandmarken, dürfte im sich entwickelnden Handels- und Währungskrieg zwischen den USA und China weiteres Ungemach ins Haus stehen.

Die Zeit spielt gegen Trump

Trump sieht sich unter Druck, da verschiedene heimische Banken zuletzt erklärt hatten, dass die anhaltende Yuan-Abwertung die aus den verhängten US-Zolltarifen in einem Gegenwert von $34 Milliarden resultierenden Auswirkungen bis dato effektiv ausgeglichen haben.

Umso länger der Handelskrieg anhalten wird, in einer desto schwierigeren Situation wird sich Trump irgendwann wiederfinden. Denn einerseits ruft Trump die Fed zu einer Senkung der Zinsen in den USA auf, um den US-Dollar auf globaler Ebene im Außenwert zu schwächen. Andererseits eskaliert Trump den Handelskrieg mit China durch eine potenzielle Verhängung von immer höheren Zolltarifen auf chinesische Gütereinfuhren.

Es dürfte nicht mehr allzu lange dauern, bis diese Zollanhebungen in Form einer in der Breite wirkenden Inflation in Amerikas Wirtschaft spürbar werden. Beim WSJ scheint man diese Ansicht zu teilen. Dort heißt es weiter, dass die vorgeschlagenen US-Zolltarifanhebungen mit großen Risiken für die Welt- und US-Wirtschaft einhergingen.

US-Inflation: Zölle könnten zu schnelleren Zinsanhebungen führen

Die Einführung von US-Zolltarifen in Höhe von 25% würden die Kosten unter einer ganzen Reihe von US-Importeuren deutlich in die Höhe treiben – und dies zu einem Zeitpunkt, zu dem die heimische Inflation sich bereits am Klettern befindet. Hierin könnte sich dann gar ein Grund für potenziell noch schnellere Zinsanhebungen durch die Federal Reserve finden.

Im US-Unternehmenssektor werden steigende Kosten bereits beklagt. Keith Weinberger, Vorstandsvorsitzender der Bodenbelag-Firma Empire Today im US-Bundesstaat Illionois, erklärte beispielsweise, dass es seinem Unternehmen unter Umständen möglich sein wird, einen Einfuhrzoll in Höhe von 10%“ für den Kauf von in China hergestellten Vinylböden zu verkraften.

Im Falle eines Einfuhrzolls in Höhe von 25% sähe dies hingegen vollkommen anders aus, heißt übersetzt: Es wäre Schicht im Schacht. Neben einer Verhängung von Konterzöllen bietet es sich aus Sicht Pekings darüber hinaus an, den Yuan im Außenwert noch stärker gegenüber dem US-Dollar abzuwerten als bisher.

Chinas Währung könnte weiter abwerten

Auf diese Weise würde sich der Währungskrieg zwischen den USA und China intensivieren, was wiederum dazu führen könnte, dass Trump der Fed seine eigene geldpolitische Doktrin diktieren wird. China sieht sich dazu in der Lage, den Yuan so weit abzuwerten, bis es letzten Endes zu einem Zusammenbruch der heimischen Kapitalkontrollen kommen wird.

Exakt in diesem Ereignis könnte der Schlüssel zum Ausbruch eines globalen Bärenmarktes liegen, dem sich die Vereinigten Staaten in den Jahren 2015/2016 noch entziehen konnten, nachdem China im Angesicht einer massiven Kapitalflucht rund $1 Billion an ausländischen Währungsreserven einbüßte.

Wang Yi, hochrangiger Top-Diplomat der chinesischen Regierung, erkklärte jüngst, dass die Versuche der US-Regierung, Druck auf China auszuüben, nutzlos seien. Unter Bezugnahme auf die Nachrichtenagentur Reuters sei Wang Yi wie folgt zitiert:

„Wir hoffen, dass all jene, die direkt in die Handelspolitik der Vereinigten Staaten involviert sind, sich beruhigen, um mit aller Sorgfalt den Stimmen der amerikanischen Verbraucher zu lauschen…und sich nicht den kollektiven Forderungen der internationalen Gemeinschaft zu verschließen. Die Methode der USA, den Druck zu erhöhen, wird keine Resultate zeitigen.“

Schlussendlich sollte der Blick in nicht viel weitere Ferne als bis zur Preisentwicklung des Yuans schweifen, wenn sich die Dinge darum drehen, was China tut und wie es reagiert. Die scharfe Abwertung der chinesischen Währung begann Mitte Juni, just zu jenem Zeitpunkt, zu dem Trump den Handelskrieg mit Peking offiziell vom Zaun brach.

Endstation: Zusammenbruch der chinesischen Kapitalkontrollen

In der Zwischenzeit ist der Yuan gegenüber dem US-Dollar auf mehr als ein 1-Jahres-Tief gesunken. Jedwede Eskalation im Handelskrieg wird die Abwertung des Yuans nur noch beschleunigen, während der US-Dollar im Außenwert weiter zulegen wird. Endresultat wird sein, dass die in China verhängten Kapitalkontrollen an einem bestimmten Punkt zusammen brechen werden, weshalb das Jahr 2018 schlussendlich zum Jahr 2015 für die ganze Welt zu werden droht.

Falls Trump China in die Knie zwingen will, muss er Zinserhöhungen fordern

Die größte Ironie der aktuellen Geschehnisse findet sich in folgendem Aspekt: Falls Trump China tatsächlich in die Knie zwingen wollte, sollte er Jerome Powell zu einer weiteren Anhebung der US-Zinsen ermutigen, anstatt den Fed-Chef hierfür öffentlich zu kritisieren. Eric Peters erklärt hierzu wie folgt:

„Der einfachste Weg, um China ökonomisch in die Knie zu zwingen, findet sich in einer Verschärfung der amerikanischen Geldpolitik. Denn China blickt auf die weltweit größte Kredithebelung seiner Wirtschaft bei einem gleichzeitig sehr fragilen Finanzsystem.“

Im Jahr 2008 beliefen sich Chinas ausstehende Gesamtschulden in Relation zum BIP auf 140%. Jetzt hat dieser Wert knapp 300% erreicht, während sich das heimische Wachstum des BIPs abschwächt. Peters erklärt hierzu weiter:

„Chinas Wirtschaft wird allein auf Basis von Kapitalkontrollen zusammen gehalten. Falls die Kapitalkontrollen scheitern sollten, wird das gesamte System Chinas scheitern.“

Wie weiter oben bereits erwähnt, kostete die massive Kapitalflucht in den Jahren 2015/2016 Chinas Regierung einen Betrag von $1Billion an ausländischen Währungsreserven. Und nun stelle man sich vor, dass zum damaligen Zeitpunkt noch „Ultra-Taube“ Janet Yellen der Fed als Chefin vorstand.

Stellen Sie sich vor, was geschehen wäre, wenn jemand wie Ex-Fed-Chef Paul Volcker zum damaligen Zeitpunkt in der Verantwortung gestanden hätte. Antwort laut Peters: „Die Chinesen würden alles in ihrer Macht stehende tun, um ihr Geld außer Landes zu bringen.“

Trump müsste nicht viel mehr unternehmen, als ihnen dabei zu helfen, um dabei zuzuschauen, wie Chinas Wirtschaft von Innen heraus zusammenbricht…

Diese Zusammenfassung basiert auf einem Originalbericht, der auf der Seite des Finanzblogs Zerohedge veröffentlicht wurde.

Kommentare

Hört sich ja toll an......China zerbricht von innen.....na dann warten wir doch mal wie das Riesenreich von innen her so zerbricht....

Ich sehe bisher, dass Politik eine Hure ist und ein lächeln nicht wirklich etwas zu sagen hat, ein Handschlag nicht wirklich was gelten muss und eine Unterschrift sowieso nicht mehr Qualität hat als auch einst Adenauer sagte: Was kümmert mich mein Geschwätz von gestern...allerdings sagt er auch: „Es kann mich doch niemand daran hindern, jeden Tag klüger zu werden“ In diesem Sinne hoffe ich, dass letzteres Zitat Anwendung findet in den Herzen und Köpfen der Macht-Inhaber dieser Welt, allerdings ist meine formulierte Hoffnung rein rhetorischer Art.

Der Wolf ändert wohl sein Haar, aber er bleibt, wie er war. (Verdorben).

Die Zeit ist reif für einen Reset !

ich protestiere aufs Schärfste - der Wolf ist in keiner Weise verdorben den schlechten Ruf hat der Wolf

nur durch die Kirche - die selbst bis in die Wurzeln verdorben ist. Sollten Sie Interesse an einer Begründung haben, bin ich gern zu einer Begründung bereit.